![bankruptcy[1]](https://www.tarjetasdcredito.com/wp-content/uploads/2013/02/d4ba4__bankruptcy1.jpg) En una Unión Económica y Monetaria, los criterios de adjudicación de préstamos deben ir ligados fundamentalmente a las características individuales de la empresa. El que los dueños de una empresa estén a un lado u otro de la frontera entre California y Nevada no afecta a las condiciones de financiación de esta empresa, por más que Nevada haya padecido una enorme burbuja inmobiliaria.

En una Unión Económica y Monetaria, los criterios de adjudicación de préstamos deben ir ligados fundamentalmente a las características individuales de la empresa. El que los dueños de una empresa estén a un lado u otro de la frontera entre California y Nevada no afecta a las condiciones de financiación de esta empresa, por más que Nevada haya padecido una enorme burbuja inmobiliaria.

Desgraciadamente, hace ya 4 años que esto ha dejado de ser cierto en la Unión Económica y Monetaria. El que una empresa sea española (o Italiana o Portuguesa) condiciona de forma importante su acceso al crédito(*). Y esto afecta de forma crucial a sus expectativas de crecimiento. Por ejemplo, el WSJ contaba recientemente que Volswagen, con precios superiores a Fiat, ofrecía unos tipos de interés tan atractivos — ¡el 0%! Frente al 6% de FIAT– que las cuotas mensuales que pagan los que compran un VW eran inferiores. Lo mismo sucedía, de acuerdo con el WSJ, con el coste de financiación de Siemens (más barato que la del Estado Francés). Citando Dealogic, el Journal cuenta que, mientras que las empresas alemanas pagan 1.9 punts por encima de los tipos de referencia, las Italianas pagaban 4.2 puntos por encima, y las españolas 4.65 más.

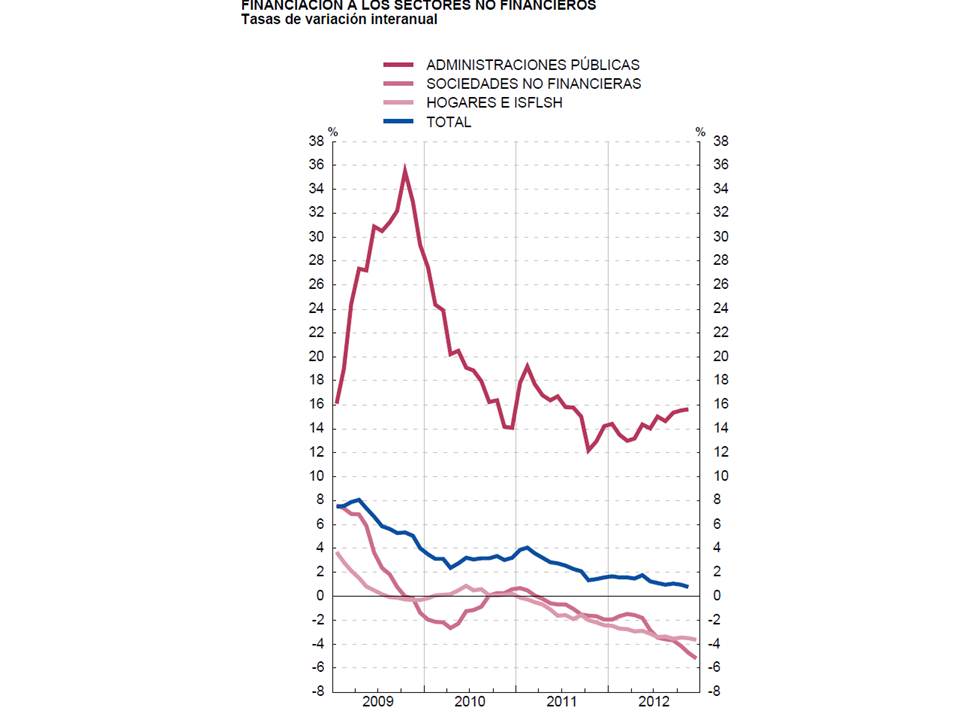

Desgraciadamente, la mejora en las condiciones de financiación del Estado (aún muy duras) que hemos observado recientemente no ha alcanzado en absoluto a las familias y empresas, que siguen teniendo problemas enormes para encontrar financiación incluso en proyectos claramente rentables. En los últimos meses, en vez de relajarse, este proceso de endurecimiento de las condiciones de crédito se está acentuando. La Encuesta Sobre Préstamos Bancarios del Banco de España de enero muestra que el 22% de las entidades han endurecido sus préstamos a las grandes empresas, el 10% a las PYMES, y para las familias, tanto para la adquisición de vivienda como para el consumo. Los datos más recientes, muestran que la financiación a empresas está cayendo alrededor de un 6% anual, y se mantendrá la caída, o se acelerará, este año. La siguiente figura del boletín del 1 de febrero, con datos hasta diciembre, muestra la enorme subida del crédito a las Administraciones Públicas y la brutal caída del crédito a empresas y familias.

¿Qué consecuencias tienen en estas restricciones? En un trabajo que hemos terminado recientemente, Claudia Steinwender de la LSE y yo (Survive another day: Does uncertain financing affect the composition of investment?) hemos estudiado el perjuicio que estas duras condiciones financieras suponen para las empresas españolas. Nuestro “experimento” consiste en comparar el impacto de la crisis sobre las empresas españolas en España con el que tiene sobre empresas similares, en su historia, tamaño etc. pero que, desarrollando su actividad en España, son de propiedad extranjera. El experimento no es perfecto, claro, pero trata de recoger el dilema del primer párrafo: ¿importa el que el fabricante de componentes tenga nacionalidad española o extranjera?

La respuesta, que usa datos de la Encuesta de Estrategias empresariales, desgraciadamente, es que sí. Moestramos que usando estimadores de efectos fijos (fixed effects) para controlar por la heterogeneidad no observada y por interacciones entre industria y tiempo para controlar las diferentes tendencias de diferente industrias, las empresas de propiedad española reducen el empleo sustancialmente más (un 6%), reducen drásticamente la inversión (un 19%), y reducen muy sustancialmente los procesos de innovación y la inversión en tecnología de la información, mientras que aumentan su uso de servicios externalizados y no tocan la publicidad.

Es decir, la falta de acceso a la financiación obliga a las empresas de propiedad española a reducir sus futuras inversiones , para conseguir sobrevivir un día más. Nuestros resultados son robustos frente a un número de especificaciones alternativas para controlar la heterogeneidad no observada entre las empresas, como por ejemplo el comparar sólo entre empresas multinacionales, el utilizar inverse propensity score reweighing, etc.

En definitiva, las empresas y las familias parecen estar en modo de “sobrevivir” y no de construir un mejor futuro. ¿Qué puede hacer la política económica?

Una posibilidad es utilizar programas públicos que den incentivos a los bancos para incrementar sus préstamos. En el Reino Unido, el FLS reduce los costes de financiación de los bancos que presten a las familias y empresas. La mecánica del sistema es la siguiente. El Banco de Inglaterra presta a los bancos Letras del Tesoro, a cambio de garantías, títulos de préstamos a familias y empresas. Cuando los préstamos expiran, las garantías vuelven al banco. El titular del préstamos a empresas y familias es siempre el banco (para evitar problemas de oportunismo). Los bancos utilizan las letras para pedir dinero a tasas similares a las de referencia. La cantidad de dinero que el banco puede conseguir es el 5% de su stock de préstamos a empresas y familias, más todos los préstamos adicionales que haga. Es decir, si presta a una empresa una libra más, puede usar este préstamo como colateral para conseguir 1 libra de dinero “barato.”

Hay muchas otras alternativas que podemos discutir (flexibilizar la senda de desapalancamiento exigida a las entidades rescatadas podría ser muy eficaz). Pero cualquiera que sea el camino elegido, parece crucial evitar que el crédito siga cayendo a casi un 10% anual.

______________

(*) Nota: Estoy simplificando en exceso. Si los acreedores piensan que las empresas de un país (es decir, el nuestro) van a tener mayores impuestos en el futuro para hacer frente a la deuda, pueden exigir una remuneración mas elevada a cambio de prestar.