Javier Andrés y Rafael Doménech

Este post es el primero de una miniserie -que continuará con otras dos entradas en breve- en la que se presenta un resumen de un trabajo más amplio en curso conjunto con Rafael Doménech sobre el multiplicador fiscal que completa algunas entradas anteriores de NeG. En la segunda entrega se discute el impacto que los recientes resultados de Blanchard y Leigh (2013) en su informe para el FMI, en el que encuentran que el efecto negativo de los ajustes fiscales tras la crisis puede haber sido mucho más contractivo de lo que se esperaba. En la última analizaremos la sensibilidad de estos resultados a la composición de la muestra tanto por países como por periodos de tiempo, para derivar algunas conclusiones para el diseño de la política fiscal en el futuro.

Uno de los temas más controvertidos desde el inicio de la crisis económica ha sido el efecto de las políticas fiscales sobre el crecimiento económico. A finales de 2008, la atención se centró en los efectos de las políticas expansivas que empezaron a llevarse a cabo para contener la fuerte caída de la actividad que se estaba produciendo en aquellos momentos. Desde 2010, el interés se ha desplazado justo en la dirección contraria: ante el riesgo de insostenibilidad fiscal al que se enfrentaban muchos países europeos, y que dio lugar a la crisis de deuda en Europa, las autoridades fiscales empezaron a llevar a cabo políticas de ajuste, con efectos contractivos sobre la actividad económica.

Los efectos estabilizadores de las políticas fiscales sobre el nivel de producción se miden habitualmente a través del multiplicador, que se define como la variación del PIB en términos relativos a la variación del déficit público debida a políticas discrecionales. Por discrecional se entiende aquella variación de los ingresos y gastos públicos consecuencia de una decisión de política económica discrecional, es decir, de una política fiscal activa, frente a la variación de los ingresos y gastos públicos resultado de los estabilizadores automáticos o política fiscal pasiva.

¿Por qué es importante que el multiplicador sea mayor o menor en una situación de ajuste fiscal como la actual? Si el multiplicador es muy elevado los efectos negativos de la austeridad sobre el PIB serán cuantitativamente importantes, lo que provocará una disminución de los ingresos por los estabilizadores automáticos, que podría llegar a ser en casos extremos incluso superior al ahorro público esperado ex–ante del ajuste. De hecho, algunos economistas –por ejemplo, DeLong y Summers, 2012- han llegado a defender que, en esas circunstancias, para que el déficit disminuya lo apropiado sería aumentar el gasto público –ver una discusión sobre este punto en este post reciente.

En la práctica, ¿cuál es el valor del multiplicador fiscal? Sobre este tema se han escrito ríos de tinta, y las posiciones entre algunas escuelas económicas están muy encontradas entre sí, como si se tratara de un dogma de fe. Para unos, que se identifican con las propuestas más keynesianas de utilizar lo más activamente posible las políticas de estímulo fiscal a corto plazo, el multiplicador excede 1,5. Para otros economistas, particularmente aquellos en la corriente de la supply-side view, el multiplicador es claramente inferior a la unidad a corto plazo en el mejor de los casos, e incluso negativo a largo plazo.

A modo de ejemplo de esta variedad en los valores de los multiplicadores fiscales, resulta ilustrativo mencionar dos posiciones opuestas sobre la política fiscal durante la reciente crisis económica, posiciones que además han tenido una gran influencia en las decisiones de política económica. En un extremo, la revisión de la literatura que realizó Alesina (2010), para la reunión del Ecofin de Abril de 2010, según la cual las consolidaciones fiscales pueden llegar a ser expansivas -es decir, un multiplicador fiscal negativo. En el otro, las lecciones que extrae Romer (2012), para quien los multiplicadores a corto plazo son positivos y cuantitativamente elevados, por lo que la política fiscal expansiva de EE.UU. durante la crisis -American Recovery and Reinvestment Act de 2009- ha tenido efectos estabilizadores importantes.

Una razón de estas posiciones tan encontradas en el valor del multiplicador fiscal es que su cuantificación a través del análisis de la evidencia empírica proporciona valores muy diversos. En primer lugar, porque es difícil aislar los efectos de las políticas de estímulo fiscal de otras perturbaciones que simultáneamente están afectando a la economía. Segundo, porque el valor del multiplicador depende de la composición de dicho estímulo -qué parte es mediante aumento del gasto y qué parte reducción de impuestos- y de la características específicas de cada economía ante determinadas situaciones que son variables en el tiempo: el grado de apertura externa, el régimen del tipo de cambio, la respuesta de la política monetaria, la situación de estrés en la que se encuentren las cuentas públicas, el endeudamiento privado, la disponibilidad de crédito bancario, el nivel de endeudamiento externo, o si la medida de estímulo a corto se anuncia simultáneamente con medidas de consolidación a largo plazo.

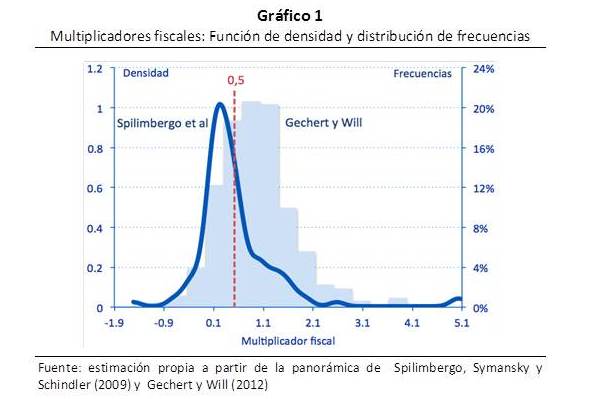

Dos panorámicas recientes de la literatura se han ocupado de analizar la extraordinaria dispersión de valores de este multiplicador estimados en la literatura. Así Spilimbergo, Symansky y Schindler (2009) encuentran un rango de valores que va desde -1,5 hasta 5,2, si bien es muy raro encontrar multiplicadores superiores a 2. La línea del gráfico 1 -escala izquierda- representa la función de densidad de los 131 multiplicadores que aparecen en este estudio, cuya media es 0,54. Como puede observarse los valores más frecuentes son positivos aunque ligeramente inferiores a la media. Igualmente, Gechert y Will (2012) analizan una muestra más amplia de 89 estudios con la que realizan un meta-análisis de 754 multiplicadores fiscales, cuya distribución de frecuencias se representa a través de las barras del gráfico 1 -escala derecha. La media de estos multiplicadores se encuentra entre 0,5 y 1,0 dependiendo del instrumento fiscal utilizado y del método de estimación aunque los valores varían notablemente entre 2,82, que es el impacto máximo que se consigue con un aumento del gasto militar en modelos neo-keynesianos de equilibrio general cuando los tipos de interés alcanzan el límite cero, y un mínimo de -1,3 que se obtiene como respuesta a un aumento de las transferencias en un modelo de ciclo real en una economía muy abierta al exterior.

En base la evidencia que acaba de presentarse, antes de la crisis solía aceptarse comúnmente un multiplicador fiscal entre 0,5 y 1 –intervalo ligeramente inferior al que señala Ramey (2011) en una reciente panorámica sobre el efecto de incrementos del gasto público. Entre estos valores se encuentra por ejemplo el implícito en el modelo de equilibrio general REMS de Boscá, Doménech, Ferri y Varela (2011) para la economía española en el que el multiplicador del gasto es 1,0 en el primer trimestre y 0,52 para el conjunto del primer año.

La influencia de estos valores estimados en la elaboración de la política económica es muy notable como muestra la comparación entre los valores de los multiplicadores que el propio Fondo Monetario Internacional presenta en sus informes de 2010 y 2012. En concreto, en el en el World Economic Outlook de 2010 los investigadores del Fondo concluyen que el impacto de una consolidación fiscal de 1 punto porcentual del PIB puede tener un efecto positivo a largo plazo pero puede llegar a reducir el output a corto plazo entre 0,5 y 1 punto porcentual, en función de la reacción de la política monetaria y las exportaciones. Muchas de las predicciones recientes del FMI y de otros organismos sobre la evolución de las distintas economías en el actual contexto de consolidación presupuestaria se han basado en estos valores. Pero este efecto ha sido revisado recientemente al alza en el reciente WEO de octubre 2012 que plantea que la utilización de este valor en los ejercicios de simulación y predicción en su modelo GIMF (FMI, 2010) ha dado lugar a un error de predicción y que el multiplicador durante la recesión puede haber alcanzado un valor hasta dos veces superior. En los próximos post discutimos estos nuevos resultados y analizamos su relevancia para el actual escenario de consolidación fiscal.